Das schnelle Wachstum des E-Commerce hat den Betrug bei Online-Zahlungen in den Mittelpunkt der Sorgen der Händler gerückt. Obwohl Schutzmaßnahmen ihre Wirksamkeit bewiesen haben, entwickelt sich der Zahlungsbetrug ständig weiter und betrifft nun mobile Geräte sowie andere Zahlungsmittel durch soziale Manipulation. Diese Erkenntnis stammt aus dem Jahresbericht des Observatoriums für die Sicherheit von Zahlungsmitteln (OSMP). Welche Zahlungsmittel werden am häufigsten betrogen ? Welche Strategien gibt es, um Betrug wirksam zu bekämpfen ? Wir entschlüsseln den Betrug in völliger Transparenz !

Zahlungsbetrug : Wie ist die aktuelle Situation in Frankreich ?

Die OSMP : Der Schutzschild gegen Zahlungsbetrug

Das Observatorium für die Sicherheit von Zahlungsmitteln (OSMP) ist ein wichtiger Akteur bei der Überwachung von Zahlungsbetrug in Frankreich. Unter der Leitung des Gouverneurs der „jährlicher Tätigkeitsbericht der OSMP von 2021 (auf Englisch)

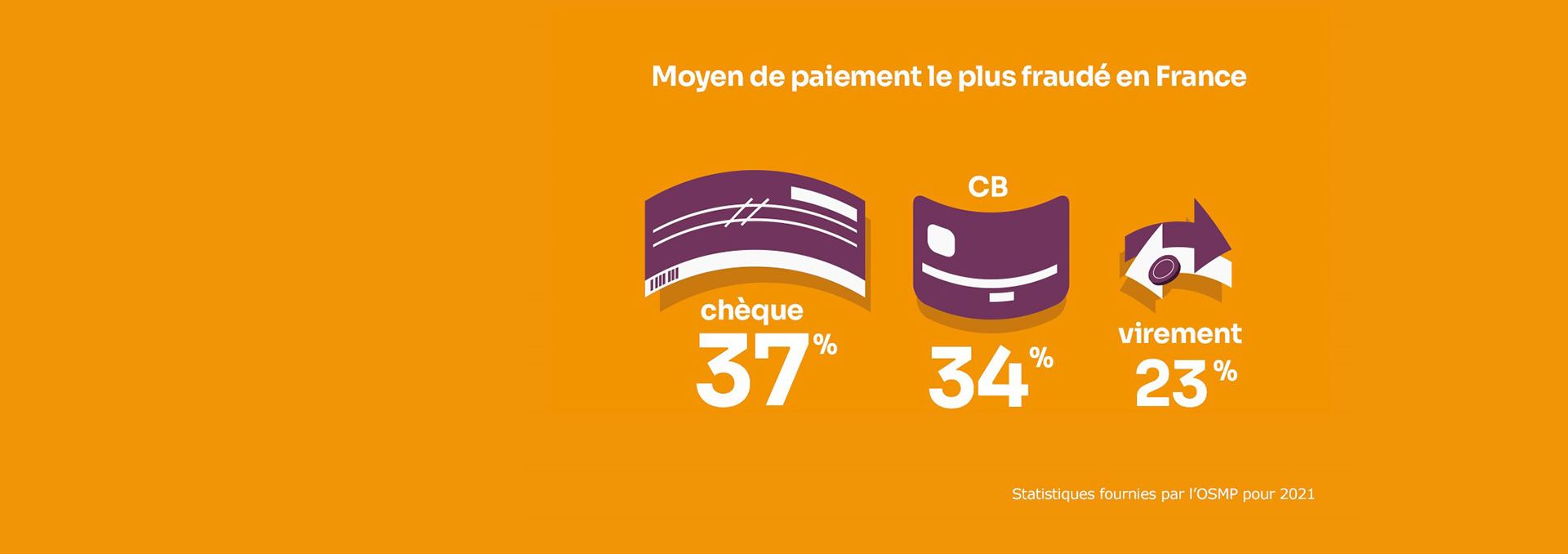

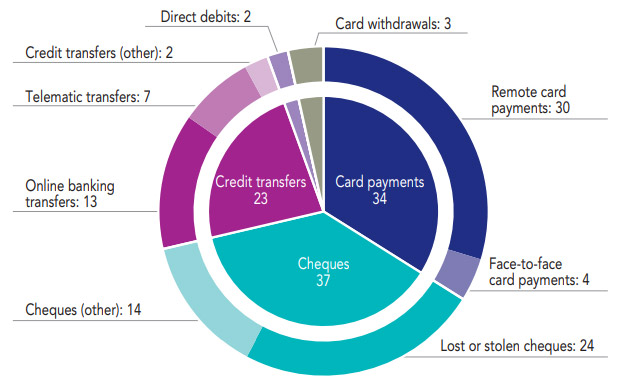

Nach dem Scheck ist die Kreditkarte das am meisten betrügerische Zahlungsmittel (34 %), gefolgt von der Überweisung (23 %).

Aber in Bezug auf das Volumen ist die Kreditkarte an der Spitze ! Sie konzentriert die größte Anzahl betrügerischer Transaktionen, da sie in Frankreich häufig verwendet wird.

Durch den Vergleich der Anzahl betrügerischer Transaktionen mit der Verwendung jedes Zahlungsmittels weist der Scheck die höchste Betrugsrate (0,079 %) auf, gefolgt von der Kreditkarte (0,059 %). Die Überweisung weist eine deutlich niedrigere Betrugsrate auf (0,0008 %).

Lesen Sie auch : Ratenzahlung : ein subtiles Gleichgewicht zwischen Fluidität, Schnelligkeit und Sicherheit

Quelle :

jährlicher Tätigkeitsbericht der OSMP von 2021 (auf Englisch)

Betrug bei Online-Zahlungen durch starke Authentifizierung reduzieren

Starke Authentifizierung : eine effektive Lösung gegen Betrug

Die Online-Zahlungen haben eine regelrechte Revolution erlebt, wobei die Betrugsrate zwischen 2019 und 2022 für Online-Zahlungen mit Karte um 30 % gesunken ist. Der Trend setzt sich gemäß den Statistiken des 1. Halbjahres 2022 fort.

Die Schlüsselzahl : Die Betrugsrate der Kreditkarte ist zwischen 2020 und 2021 um mehr als 20 % zurückgegangen.

Quelle : jährlicher Tätigkeitsbericht der OSMP von 2021 (auf Englisch)

Wie kann man diese Entwicklung erklären ? Durch die Einführung der starken Authentifizierung zwischen 2019 und 2021. Dieser Mechanismus ist das Ergebnis der Umsetzung der zweiten Zahlungsdiensterichtlinie. Es verpflichtet die Händler, ihre Kunden mit mindestens 2 der folgenden 3 Faktoren zu authentifizieren :

- Das Wissen (wie ein Geheimcode)

- Der Besitz (wie ein Handy)

- Die Unveränderlichkeit (wie biometrische Daten)

Die verstärkte Authentifizierung : Betrüger auf dem Prüfstand

Die einfache Authentifizierung per nicht wiederholbarer SMS hat in der Tat ihre Grenzen gezeigt. Die Betrugsrate ist seit der Einführung der Zwei-Faktor-Authentifizierung deutlich zurückgegangen. Der Betrug bleibt jedoch ein Hauptthema für Händler, da sich Betrüger ständig an die getroffenen Bekämpfungsmaßnahmen anpassen.

Eskalation von Betrug durch Social Engineering

Sicherheit im Spiel, mit der Zunahme des kontaktlosen Handyzahlungsverkehrs

Die OSMP beobachtet eine Zunahme bestimmter Arten von Betrug, insbesondere derjenigen, die die Verwendung von Handys betreffen, deren Verwendung erheblich zugenommen hat.

Die Anzahl der kontaktlosen Handy-Zahlungstransaktionen ist im Jahr 2022 um mehr als 130 % gestiegen (+ 135 % in Bezug auf den Betrag), was die Zunahme der Betrugsfälle auf diesem Medium erklären kann.

Der bescheidene Anstieg des Betrugs bei Zahlungen vor Ort ist auf kontaktlose Handyzahlungen zurückzuführen : Dieser Kanal macht mehr als 50 % der Beträge betrügerischer Transaktionen in der Nähe aus. In den meisten Fällen sind diese Betrugsfälle auf die Registrierung gestohlener Karten in einem digitalen Portemonnaie zurückzuführen.

Social Engineering : Das neue Gesicht des Betrugs

Dies ist die zweite Feststellung der OSMP : die Verbreitung von Betrug durch Social Engineering. Angesichts immer sichererer Transaktionen zielen Betrüger jetzt auf Benutzer ab, um sie dazu zu bringen, Transaktionen über ihr Konto durchzuführen.

Ihre Strategie besteht darin, so viele Informationen wie möglich über ihre Opfer zu sammeln (oft unter dem Vorwand von Sicherheitskontrollen), um dann an ihrer Stelle Transaktionen durchzuführen, die von den Verbrauchern selbst validiert werden. Deswegen beobachtet die OSMP einen Anstieg des Anteils betrügerischer Zahlungen mit starker Authentifizierung.

Tatsächlich sind es die Verbraucher, die die Kosten dieses betrügerischen Vorgehens tragen. Diese Situation hat die OSMP veranlasst, Maßnahmen zu ergreifen und allen Marktteilnehmern Korrekturmaßnahmen vorzuschlagen.

Lesen Sie auch : Im Jahr 2023 lasen die Franzosen bei ihrem Kaufverhalten die Maske fallen

Wie können Sie Betrug bei Online-Zahlungen bekämpfen und die Opfer entschädigen ?

Wer erstattet im Falle eines Betrugs ?

Um die Betrugsbekämpfung zu verstärken, hat die OSMP sœben eine Liste mit 13 Empfehlungen für Endverbraucher und Zahlungsdienstleister veröffentlicht. Die Umsetzung dieser Empfehlungen wird von der Aufsichts- und Abwicklungsbehörde (ACPR) überwacht und Ende 2024 überprüft.

In ihren Empfehlungen unterscheidet die OSMP zwischen zwei Fällen :

- Bei fehlender starker Authentifizierung : Die OSMP betont, dass das kontoführende Institut den Verbraucher umgehend, spätestens bis zum Ende des ersten Arbeitstages nach Erhalt der Beanstandung der Transaktion, erstatten muss.

- Wenn die angefochtene Transaktion einer starken Authentifizierung unterzogen wurde, obliegt es dem kontoführenden Institut zu bestimmen, ob diese Transaktion als vom Benutzer autorisiert angesehen werden kann. Er obliegt ihm, eine Umfrage auf der Grundlage der Transaktionsdaten durchzuführen. Nach Analyse des Falls und im Falle unzureichender Informationen zur Rechtfertigung der autorisierten Natur der Transaktion oder zum Nachweis grober Fahrlässigkeit des Benutzers ist das Institut verpflichtet, die betroffene Transaktion umgehend zu erstatten.

Die OSMP empfiehlt auch :

- Eine maximale Ermittlungsfrist von 30 Tagen festzulegen.

- Die sofortige Rückerstattung einer Handyzahlung über das Wallet, wenn die Registrierung des Zahlungsmittels nicht einer starken Authentifizierung unterzogen wurde.

Betrugsbekämpfung durch Sensibilisierung

Neben der Stärkung des Verbraucherschutzes mobilisieren sich auch andere Akteure, um die Benutzer zu sensibilisieren und so die Betrugsbekämpfung zu verbessern.

Beispiel : Die Fédération Bancaire Française hat kürzlich eine umfangreiche Kommunikationskampagne gestartet, die die Benutzer daran erinnert, niemals eine Transaktion zu authentifizieren, für die sie nicht verantwortlich sind, und ihre sensiblen Daten niemals an Dritte weiterzugeben, auch wenn sie sich als ihre Bank ausgeben.

Legen Sie die Betrüger auf die Matte !

Mastercard hat auch eine Initiative namens „Fraud Fight Club“ gestartet, die in Zusammenarbeit mit der Website Cybermalveillance.gouv.fr ins Leben gerufen wurde. „Legen Sie die Betrüger auf die Matte“, ist das Motto dieser Aufklärungskampagne in den sozialen Medien, die sich an junge Menschen im Alter von 18 bis 35 Jahren richtet.

Warum auf junge Menschen abzielen ? Mehrere Studien haben gezeigt, dass sie besonders anfällig für Betrügereien durch soziale Manipulation sind, und zwar in einem höheren Maße als ihre älteren Mitbürger. Dies gibt der Regierung Anlass zum Nachdenken, da sie die Cybersicherheit zu einem wichtigen Schwerpunkt ihrer Strategie für Frankreich 2030 gemacht hat.